Налог на доходы физических лиц (НДФЛ) удерживается со всех видов вознаграждений работников:

Содержание

Основные положения по НДФЛ

- Основная заработная плата

- Премии и бонусы

- Надбавки и доплаты

- Материальная помощь свыше 4,000 руб. в год

Ставки НДФЛ в 2024 году

| Категория дохода | Ставка |

| Доходы резидентов РФ | 13% (основная ставка) |

| Доходы нерезидентов | 30% |

| Дивиденды | 13% (15% для нерезидентов) |

| Выигрыши, призы свыше 4,000 руб. | 35% |

Порядок расчета НДФЛ

Определение налоговой базы

- Суммируйте все начисления работнику за месяц

- Вычтите необлагаемые суммы (стандартные вычеты)

- Полученная сумма - налоговая база

Формула расчета

НДФЛ = (Начисленная зарплата - Налоговые вычеты) × 13%

Пример расчета с вычетами

| Показатель | Сумма (руб.) |

| Оклад | 60,000 |

| Премия | 10,000 |

| Вычет на ребенка | -1,400 |

| Налоговая база | 68,600 |

| НДФЛ 13% | 8,918 |

Виды налоговых вычетов

- Стандартные (на детей, инвалидов, чернобыльцев)

- Социальные (обучение, лечение, пенсионные взносы)

- Имущественные (при покупке жилья)

- Профессиональные (для ИП и авторов)

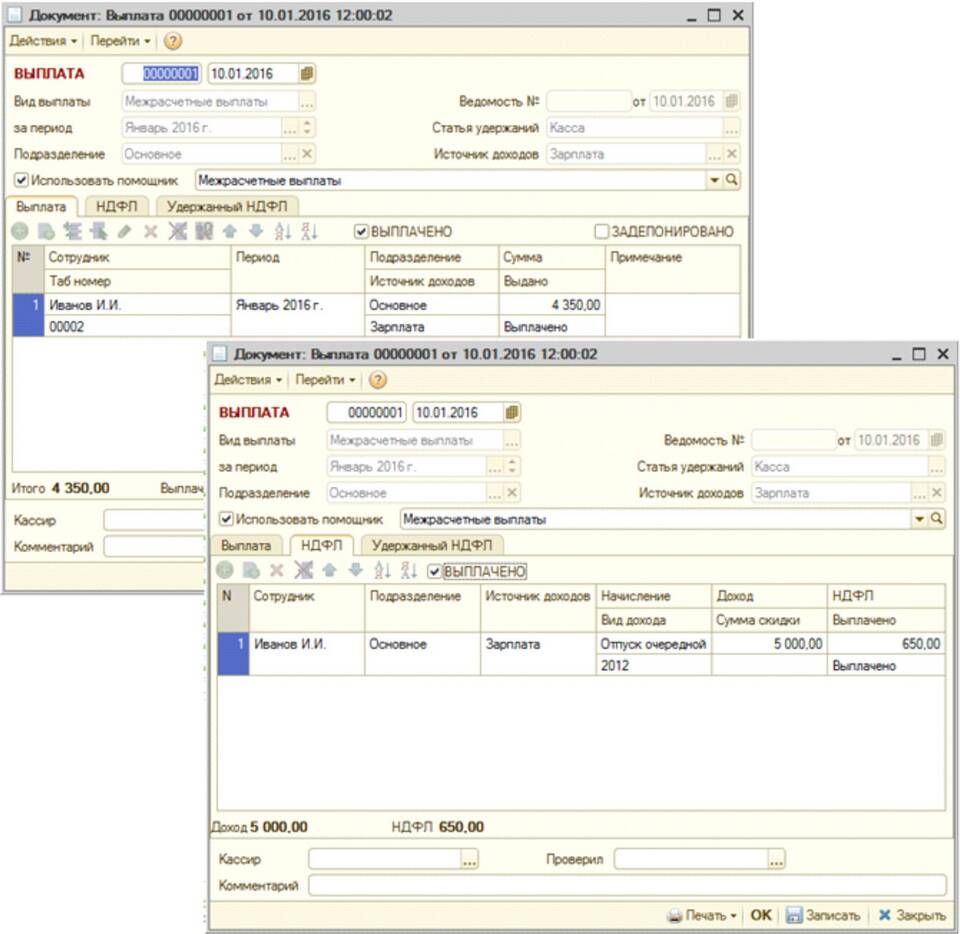

Сроки перечисления НДФЛ

- Удержание - в день выплаты зарплаты

- Перечисление в бюджет - не позднее следующего рабочего дня

- Отчетность (форма 6-НДФЛ) - ежеквартально

- Справка 2-НДФЛ - ежегодно до 1 апреля

Важно

Налоговый агент (работодатель) несет ответственность за правильность расчета и своевременность перечисления НДФЛ. Ошибки в расчете могут привести к штрафам.

Особые случаи налогообложения

- Отпускные: НДФЛ удерживается при выплате

- Больничные: облагаются НДФЛ, кроме пособий по беременности

- Материальная помощь: не облагается до 4,000 руб. в год

- Подарки: не облагаются до 4,000 руб. в год