Правильное распределение НДФЛ по кодам бюджетной классификации (КБК) важно для корректного учета налоговых платежей. Рассмотрим правила разделения НДФЛ по видам доходов и соответствующим КБК.

Содержание

Основные КБК для НДФЛ в 2024 году

| Вид дохода | КБК |

| НДФЛ с доходов сотрудников | 182 1 01 02010 01 1000 110 |

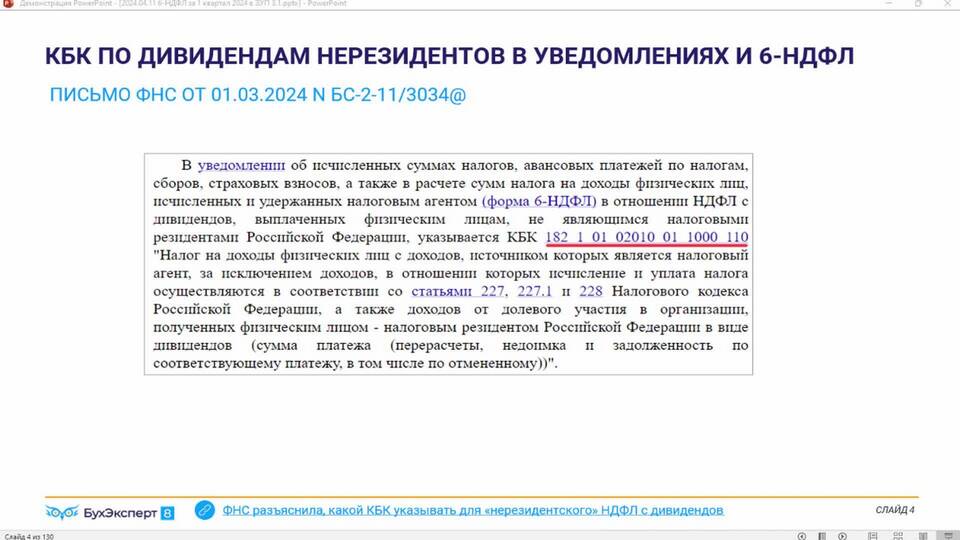

| НДФЛ с дивидендов | 182 1 01 01040 01 1000 110 |

| НДФЛ с доходов ИП | 182 1 01 02020 01 1000 110 |

| НДФЛ с выигрышей и призов | 182 1 01 02060 01 1000 110 |

Порядок разделения платежей

- Определите вид выплачиваемого дохода

- Выберите соответствующий КБК

- Рассчитайте сумму НДФЛ для каждого вида дохода

- Сформируйте отдельные платежные поручения

- Укажите в назначении платежа вид дохода

Особенности заполнения платежки

| Реквизит | Правила заполнения |

| КБК | Должен соответствовать виду дохода |

| Основание платежа | ТП - текущий платеж |

| Налоговый период | МС.XX.XXXX - месяц и год |

| Назначение платежа | Указать вид дохода и период |

Распространенные ошибки

- Использование одного КБК для всех видов доходов

- Неправильное указание налогового периода

- Объединение платежей за разные месяцы

- Ошибки в 20-значном коде КБК

Как проверить актуальность КБК

- Официальный сайт Федерального казначейства

- Приказы Минфина РФ

- Консультации в налоговой инспекции

- Специализированные бухгалтерские ресурсы

Ответственность за неправильное распределение

- Незачет платежа

- Начисление пеней

- Требование об уточнении платежа

- Необходимость подачи уточненной отчетности

Частые вопросы

Можно ли одним платежом перечислить НДФЛ по разным КБК?

Нет, для каждого КБК нужно формировать отдельное платежное поручение.

Как исправить ошибочно указанный КБК?

Подать заявление в налоговую об уточнении платежа и перечислить правильную сумму.

Где взять актуальные КБК для НДФЛ?

В приказе Минфина РФ, который ежегодно обновляется и публикуется на официальных ресурсах.