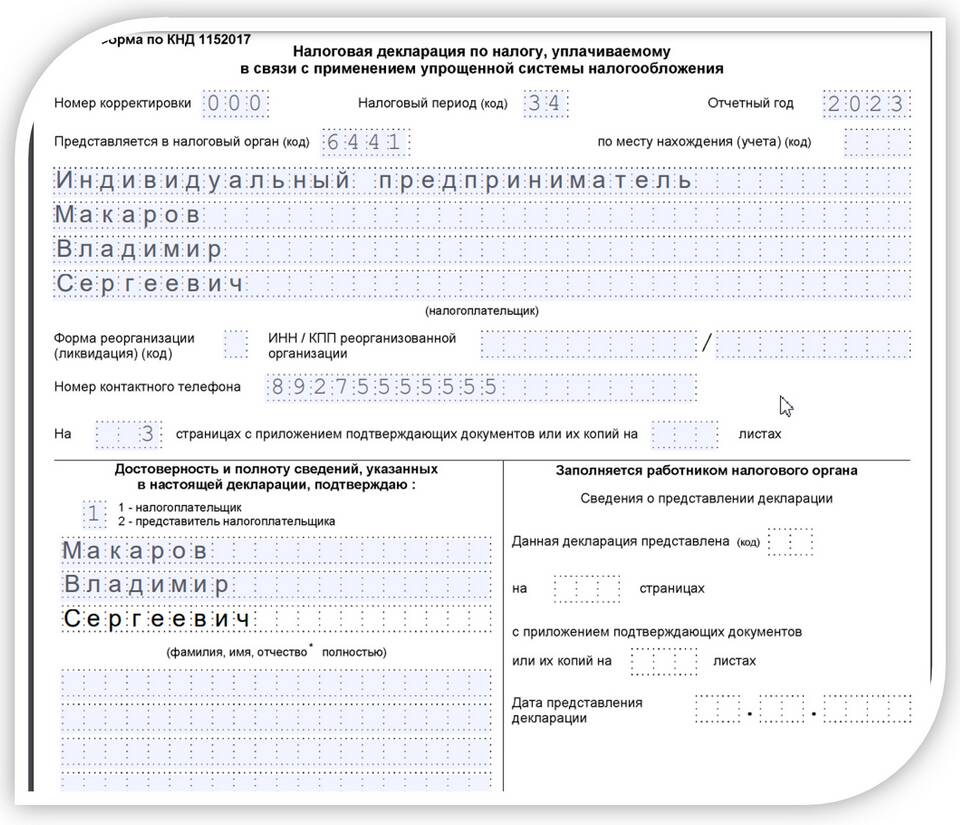

Декларация по упрощенной системе налогообложения (УСН) - это обязательный отчетный документ, который должны подавать предприниматели и организации, применяющие данный налоговый режим. Рассмотрим структуру и содержание декларации.

Содержание

Основные разделы декларации УСН

| Раздел | Содержание |

| Титульный лист | Общие сведения о налогоплательщике |

| Раздел 1.1 | Сумма налога при объекте "Доходы" |

| Раздел 1.2 | Сумма налога при объекте "Доходы минус расходы" |

| Раздел 2.1.1 | Расчет налога для объекта "Доходы" |

| Раздел 2.2 | Расчет налога для объекта "Доходы минус расходы" |

Ключевые данные в декларации

- ИНН и КПП - идентификационные номера

- Объект налогообложения (6% или 15%)

- Сумма доходов за отчетный период

- Сумма расходов (для объекта "Доходы минус расходы")

- Исчисленная сумма налога

- Уплаченные авансовые платежи

Порядок заполнения декларации

- Заполнение титульного листа с реквизитами

- Указание выбранного объекта налогообложения

- Внесение данных о доходах (и расходах)

- Расчет суммы налога к уплате

- Учет уплаченных авансовых платежей

- Определение итоговой суммы доплаты/возврата

Сроки подачи декларации

| Для организаций | До 31 марта года, следующего за отчетным |

| Для ИП | До 30 апреля года, следующего за отчетным |

Особые случаи:

- При прекращении деятельности - в течение 25 дней

- При утрате права на УСН - до 25 числа следующего месяца

Важная информация

Декларация УСН подается даже при отсутствии деятельности или нулевых доходах. За непредставление декларации или указание недостоверных данных предусмотрены штрафы от 5% до 30% от суммы неуплаченного налога.