В некоторых случаях покупка товара в кредит оказывается выгоднее единовременной оплаты благодаря специальным программам и маркетинговым стратегиям продавцов.

Содержание

Парадокс кредитных цен

Основные причины явления:

- Субсидирование процентных ставок производителем

- Акционные предложения банков-партнеров

- Скрытые скидки при кредитном оформлении

- Разные ценовые политики для кредитных и наличных расчетов

Субсидирование производителем

| Схема | Как работает |

| Производитель компенсирует банку проценты | Клиент получает 0% кредит |

| Скрытая скидка в цене | Кредитная цена ниже наличной |

| Бонусные программы | Дополнительные услуги при кредите |

Маркетинговые стратегии

Почему продавцы стимулируют кредиты:

- Увеличение среднего чека покупки

- Привлечение более платежеспособной аудитории

- Создание долгосрочных отношений с клиентом

- Получение комиссии от банков-партнеров

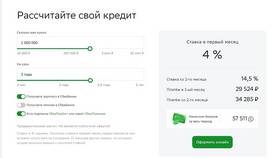

Математика кредитных скидок

Как формируется выгода:

- Производитель закладывает скидку в кредитную цену

- Банк снижает ставку за счет объема

- Продавец уменьшает маржу ради оборота

- Учитывается приведенная стоимость денег

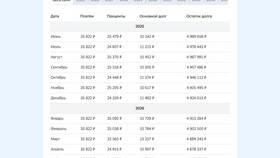

Сравнительные примеры

| Товар | Наличная цена | Кредитная цена |

| Смартфон | 50,000 руб | 45,000 руб (0% кредит) |

| Бытовая техника | 30,000 руб | 28,000 руб (рассрочка) |

| Мебель | 100,000 руб | 95,000 руб (льготный кредит) |

Как правильно оценить выгоду

Критерии реальной экономии:

- Сравнение полной стоимости кредита и наличной цены

- Учет всех комиссий и страховок

- Анализ альтернативных вариантов инвестирования

- Оценка собственной платежеспособности

Важно:

Кажущаяся выгода от покупки в кредит может быть нивелирована дополнительными комиссиями и страховками. Всегда необходимо рассчитывать полную стоимость кредита и сравнивать ее с возможностью получения скидки при наличном расчете.