Хотя Сбербанк является крупнейшим банком России, его кредитные продукты могут быть не самым выгодным выбором для заемщиков. Рассмотрим ключевые причины, по которым стоит рассмотреть альтернативы кредитованию в Сбербанке.

Содержание

Высокие процентные ставки

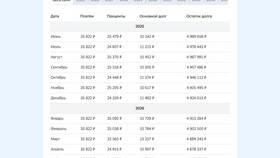

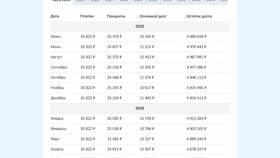

| Тип кредита | Средняя ставка |

| Потребительский кредит | 12-25% годовых |

| Кредитная карта | 25-35% годовых |

| Ипотека | 8-15% годовых |

Жесткие условия кредитования

- Строгие требования к заемщикам

- Высокий минимальный стаж работы

- Требования к уровню дохода

- Обязательные страховки

- Увеличение стоимости кредита

- Сложность отказа от страховки

Альтернативные варианты финансирования

- Кредиты в других банках с более выгодными условиями

- Государственные программы поддержки

- Накопительные схемы покупки

- Краудфандинговые платформы

Сравнение с другими банками

| Параметр | Сбербанк | Альтернативы |

| Скорость одобрения | 2-5 дней | От 1 часа |

| Гибкость условий | Стандартные пакеты | Индивидуальные решения |

Дополнительные расходы

- Комиссии за обслуживание счета

- Плата за досрочное погашение

- Штрафы за просрочку платежей

- Скрытые платежи в договоре

Когда кредит в Сбербанке может быть оправдан

- Доступ к специальным программам (например, господдержка)

- Наличие зарплатного проекта в Сбербанке

- Крупные корпоративные клиенты

- Отсутствие альтернативных предложений

Заключение

Перед оформлением кредита в Сбербанке стоит тщательно изучить рыночные предложения и рассмотреть альтернативные варианты. Во многих случаях другие финансовые учреждения предлагают более выгодные условия кредитования с меньшей процентной ставкой и более гибкими требованиями к заемщикам.