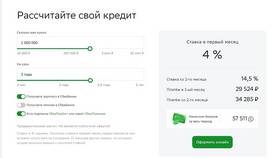

В банковской практике часто наблюдается обратная зависимость между размером кредита и процентной ставкой. Это явление имеет логичное экономическое обоснование и проявляется в большинстве кредитных продуктов.

Содержание

Причины снижения ставки для крупных кредитов

| Фактор | Объяснение | Влияние на ставку |

| Экономия на масштабе | Издержки банка на обслуживание не пропорциональны сумме | Снижение на 0.5-2% |

| Клиентская ценность | Крупные заемщики важнее для банка | Снижение на 1-3% |

| Обеспечение | Большие кредиты обычно лучше обеспечены | Снижение на 2-5% |

Примеры зависимости ставки от суммы

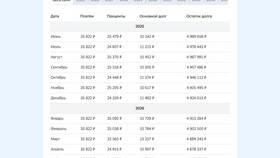

- Потребительские кредиты: от 15% для 100 тыс. до 10% для 1 млн

- Ипотека: от 12% для 2 млн до 9% для 10 млн

- Автокредиты: от 14% для 500 тыс. до 8% для 3 млн

- Бизнес-кредиты: от 18% для 500 тыс. до 11% для 10 млн

Как получить выгодную ставку

- Выбирать кредитные продукты для крупных сумм

- Предоставлять ликвидное обеспечение

- Иметь хорошую кредитную историю

- Сравнивать предложения нескольких банков

- Рассматривать программы лояльности

Ограничения правила

- Не работает для микрозаймов и кредитных карт

- Зависит от финансового состояния заемщика

- Может не применяться в период кризиса

- Имеет верхний предел для физических лиц

Математика банковских процентов

Банки рассчитывают ставки исходя из: - Базовой стоимости ресурсов - Операционных расходов - Рисков невозврата - Нормы прибыли - Конкурентной среды

Крупные кредиты позволяют банкам распределить постоянные издержки на большую сумму, что делает процентные ставки для таких продуктов более выгодными для заемщиков.