Сокращение ипотечного кредита позволяет уменьшить общую переплату и срок кредитования. Рассмотрим эффективные способы снижения долговой нагрузки по ипотеке в Сбербанке.

Содержание

Основные способы сокращения ипотеки

- Досрочное частичное погашение

- Изменение графика платежей

- Рефинансирование на новых условиях

- Использование льготных программ

- Оптимизация страховых платежей

Пошаговая инструкция досрочного погашения

- Рассчитайте выгодную сумму для досрочного внесения

- Подайте заявление в СберБанк Онлайн или отделении:

- За 30 дней для полного погашения

- За 15 дней для частичного погашения

- Выберите вариант пересчета графика:

- Сокращение срока кредита

- Уменьшение размера платежа

- Внесите средства на ипотечный счет

- Получите новый график платежей

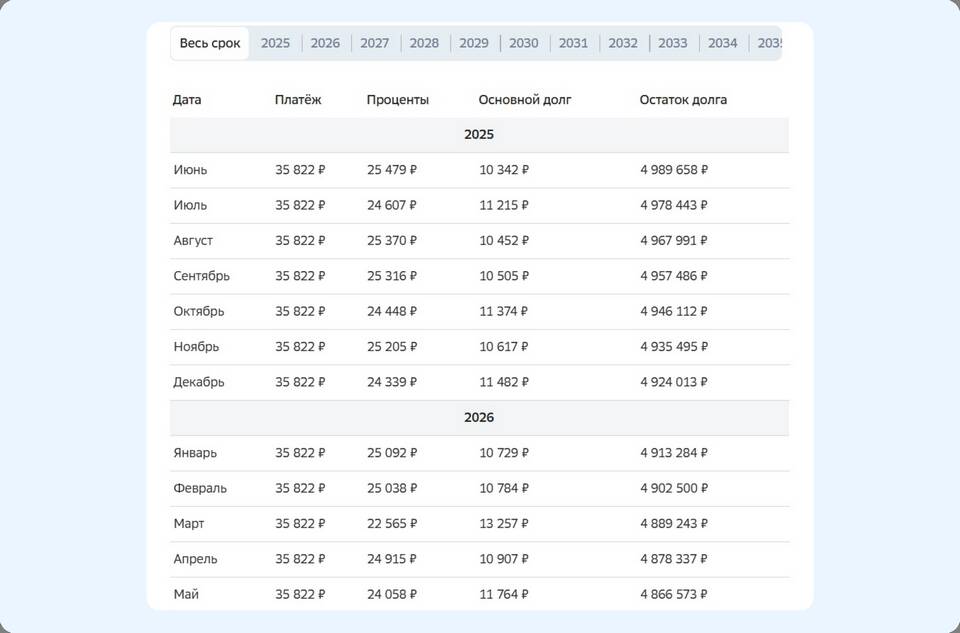

Сравнение вариантов сокращения

| Метод | Экономия | Срок сокращения | Сложность |

| Досрочное погашение | До 40% переплаты | До 10 лет | Низкая |

| Рефинансирование | До 30% переплаты | 3-7 лет | Средняя |

| Льготные программы | До 50% ставки | Весь срок | Высокая |

Эффективные стратегии сокращения

- Ежемесячное превышение платежа на 10-15%

- Единовременное внесение крупных сумм (премии, наследство)

- Переход на дифференцированные платежи (при возможности)

- Использование налоговых вычетов для погашения

- Сезонное погашение (перед индексацией ставок)

Рекомендации по оптимизации

- Погашайте в начале срока кредита - максимальная выгода

- Выбирайте сокращение срока вместо уменьшения платежа

- Сравнивайте условия рефинансирования каждые 2-3 года

- Учитывайте комиссии при досрочном погашении

- Контролируйте изменения в графике платежей

Ошибки при сокращении ипотеки

- Несвоевременное уведомление банка

- Неучет страховых и других обязательных платежей

- Несоблюдение минимальной суммы досрочного погашения

- Игнорирование возможности рефинансирования

- Неиспользование налоговых льгот

Документы для изменения условий

- Заявление о досрочном погашении

- Паспорт заемщика

- Договор ипотеки

- Справка об отсутствии просрочек

- Документы, подтверждающие доход (при рефинансировании)