Оплата услуг самозанятого специалиста юридическим лицом требует соблюдения особого порядка документооборота и налогового учета. Рассмотрим правильный алгоритм действий.

Содержание

Правовые основания для расчетов

Взаимодействие с самозанятыми регулируется:

- Налоговым кодексом РФ (статья 346.15-1)

- Федеральным законом №422-ФЗ о налоговом режиме НПД

- Гражданским кодексом РФ (договорные отношения)

Пошаговая процедура перечисления

Проверка статуса самозанятого

- Запросить у исполнителя номер налогоплательщика (ИНН)

- Проверить статус в приложении "Мой налог" или на сайте ФНС

- Убедиться в действующей регистрации как плательщика НПД

Оформление договора

| Тип договора | Рекомендации по оформлению |

| Договор возмездного оказания услуг | Четкое описание услуг, сроков и стоимости |

| Договор подряда | Для конкретных работ с указанием результата |

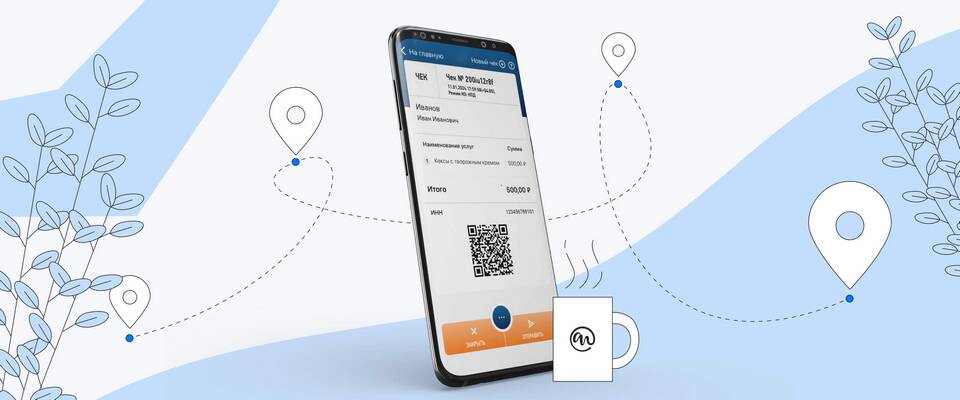

Получение чека от самозанятого

- Исполнитель обязан выдать чек через приложение "Мой налог"

- Чек содержит ИНН, реквизиты сделки и сумму налога

- Юридическое лицо хранит чек 5 лет

Бухгалтерский учет операций

Проводки при перечислении средств

| Операция | Бухгалтерская запись |

| Начисление расходов | Дт 20 (26, 44) Кт 76 |

| Перечисление оплаты | Дт 76 Кт 51 |

Документы для учета

- Договор с самозанятым

- Акт выполненных работ/оказанных услуг

- Чек из приложения "Мой налог"

- Платежное поручение

Налоговые последствия

Для юридического лица

- Уменьшение налогооблагаемой базы по налогу на прибыль

- Не требуется удержание НДФЛ и страховых взносов

- Включение расходов в состав затрат

Для самозанятого

- Уплата налога на профессиональный доход (4-6%)

- Освобождение от НДФЛ и страховых взносов

- Самостоятельная отчетность через приложение

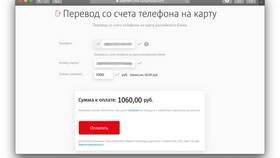

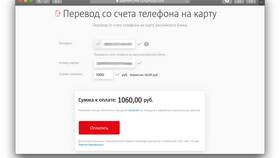

Способы перечисления денежных средств

| Метод оплаты | Особенности |

| Безналичный перевод | С расчетного счета на счет самозанятого |

| Платежное поручение | С указанием назначения платежа |

| Электронные средства платежа | Через банковские приложения с сохранением чека |

Частые ошибки и их последствия

- Отсутствие чека от самозанятого - риск непризнания расходов

- Неправильное оформление договора - налоговые претензии

- Попытка удержать НДФЛ - двойное налогообложение

- Переплата свыше 2,4 млн руб. в год - потеря льготного статуса

Заключение

Перечисление денежных средств самозанятому от юридического лица требует строгого соблюдения документооборота и понимания особенностей налогового режима НПД. Правильное оформление всех этапов сделки защитит обе стороны от возможных претензий контролирующих органов.