Просрочка платежа по кредиту в Сбербанке влечет за собой финансовые санкции и может повлиять на кредитную историю. Рассмотрим, какие последствия наступают после 1, 3, 30 и более дней просрочки.

Содержание

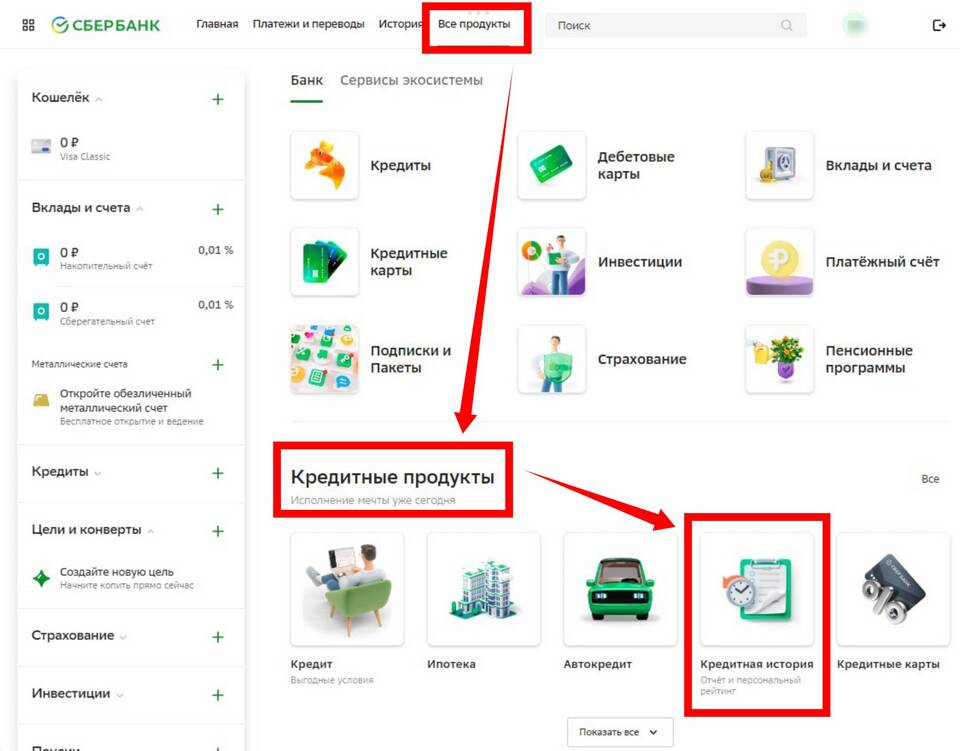

Что считается просрочкой в Сбербанке

Просрочка возникает, когда заемщик не внес платеж в установленный договором срок. Даже 1 день задержки считается нарушением условий кредитного соглашения.

Последствия по дням просрочки

| Срок просрочки | Последствия |

| 1 день | Начисление пени (обычно 0.1% от суммы просрочки за каждый день) |

| 3 дня | Автоматическое SMS-уведомление от банка |

| 7 дней | Звонок от сотрудника банка |

| 30 дней | Передача информации в бюро кредитных историй, ухудшение кредитного рейтинга |

| 60 дней | Возможность передачи дела коллекторам или в суд |

Размер штрафных санкций

Сбербанк применяет следующие финансовые меры за просрочку:

- Пени - 0.1% от суммы просроченного платежа за каждый день

- Штраф - до 20% годовых от просроченной суммы (по решению суда)

Как избежать негативных последствий

- При невозможности внести платеж вовремя - сразу связаться с банком

- Оформить кредитные каникулы при наличии уважительных причин

- Использовать реструктуризацию долга

- Вносить платежи через автоплатежи

Восстановление кредитной истории

После погашения просрочки улучшение кредитной истории происходит постепенно:

- Через 6 месяцев - первые положительные изменения

- Через 2-3 года - значительное улучшение

- Через 10 лет - информация о просрочке полностью удаляется

Заключение

Даже однодневная просрочка по кредиту в Сбербанке влечет финансовые последствия. При возникновении сложностей с платежами рекомендуется сразу обращаться в банк для поиска решения - это поможет избежать серьезных штрафов и ухудшения кредитной истории.