Правильное документальное подтверждение расходов позволяет уменьшить налоговую базу и избежать претензий со стороны налоговых органов. Рассмотрим основные требования к подтверждающим документам.

Содержание

Основные документы для подтверждения расходов

| Тип расхода | Подтверждающие документы |

| Закупка товаров/материалов | Товарные накладные (ТОРГ-12), счета-фактуры, УПД |

| Оплата услуг | Акты выполненных работ/услуг, договоры |

| Заработная плата | Ведомости, платежные поручения, трудовые договоры |

| Командировочные | Приказы, авансовые отчеты, билеты, чеки |

Требования к первичным документам

Обязательные реквизиты

- Наименование документа и дата составления

- Наименование организации или ИП

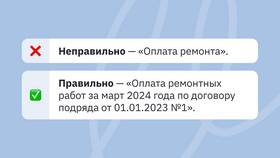

- Содержание хозяйственной операции

- Измерители операции в натуральном и денежном выражении

- Подписи ответственных лиц с расшифровкой

Дополнительные требования

- Документы должны быть оформлены в период, к которому относятся расходы

- Исправления заверяются подписью ответственного лица

- Электронные документы должны быть подписаны ЭЦП

- Иностранные документы требуют нотариального перевода

Особенности подтверждения различных расходов

| Категория расходов | Специфика подтверждения |

| Амортизация | Инвентарные карточки ОС, документы о вводе в эксплуатацию |

| Реклама | Договоры с рекламными агентствами, эфирные справки |

| Представительские | Программы мероприятий, списки участников, чеки |

| Канцелярские | Товарные чеки с указанием наименований товаров |

Хранение и оформление документов

- Срок хранения - не менее 4 лет

- Документы должны быть сгруппированы по периодам

- Рекомендуется вести журнал учета первичных документов

- Электронные документы должны быть доступны для проверки

Частые ошибки при подтверждении расходов

| Ошибка | Последствие |

| Отсутствие подписей | Невозможность учесть расход |

| Несоответствие дат | Отнесение к другому налоговому периоду |

| Неполные реквизиты | Отказ в признании расходов |

Для сложных случаев рекомендуется консультация с налоговым специалистом, чтобы избежать претензий при проверке.