Проверка кредитной задолженности помогает контролировать финансовые обязательства и избегать просрочек. Рассмотрим основные способы получения информации о долгах перед банками.

Содержание

Проверка через БКИ (Бюро кредитных историй)

Способы получения кредитного отчета

- Официальный сайт Центрального каталога кредитных историй

- Сервисы банков-партнеров БКИ

- Запрос через нотариуса

- Личное обращение в бюро кредитных историй

Получение информации в банках

| Метод | Процедура |

| Онлайн-банкинг | Проверка в личном кабинете на сайте банка |

| Мобильное приложение | Просмотр состояния кредитных счетов |

| Телефонный звонок | Консультация в службе поддержки |

| Визит в отделение | Запрос выписки по кредитным договорам |

Проверка через судебных приставов

Пошаговая инструкция

- Перейти на сайт ФССП России

- Выбрать раздел "Банк данных исполнительных производств"

- Ввести ФИО и дату рождения

- Проверить наличие задолженностей

Использование государственных сервисов

- Портал Госуслуги - раздел "Налоги и финансы"

- Мобильное приложение "Госуслуги"

- Сервис "Узнай о долгах" на сайте ФНС

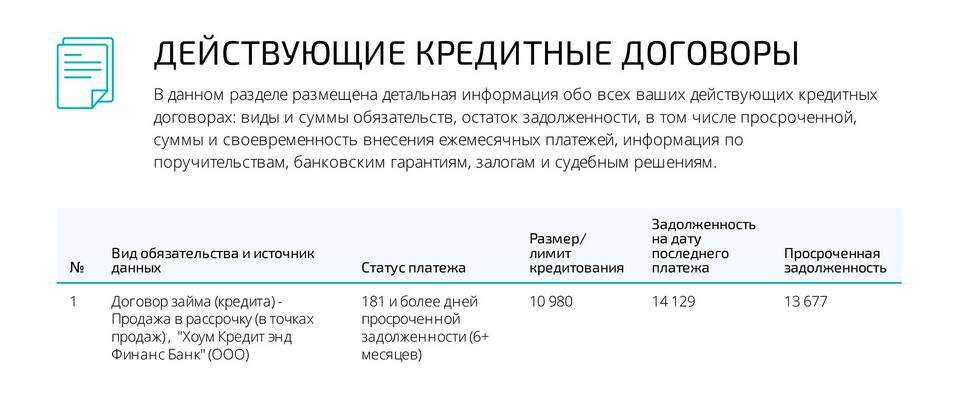

Что указывается в отчете о задолженности

| Информация | Описание |

| Сумма основного долга | Тело кредита без учета процентов |

| Начисленные проценты | Задолженность по процентам |

| Штрафы и пени | Дополнительные начисления за просрочку |

| Статус платежей | Наличие и длительность просрочек |

Частота проверки кредитной нагрузки

- Плановый мониторинг - 1 раз в 3 месяца

- Перед взятием нового кредита

- При изменении финансовой ситуации

- После погашения кредитных обязательств

Заключение

Регулярная проверка кредитных задолженностей позволяет своевременно выявлять финансовые обязательства и избегать негативных последствий просрочек. Для получения полной картины рекомендуется использовать несколько источников информации - данные банков, БКИ и государственных сервисов.